每经记者 | 李玉雯 每经编辑 | 文多

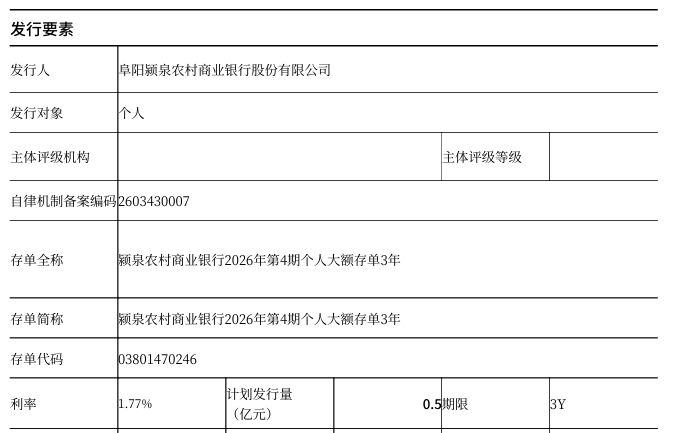

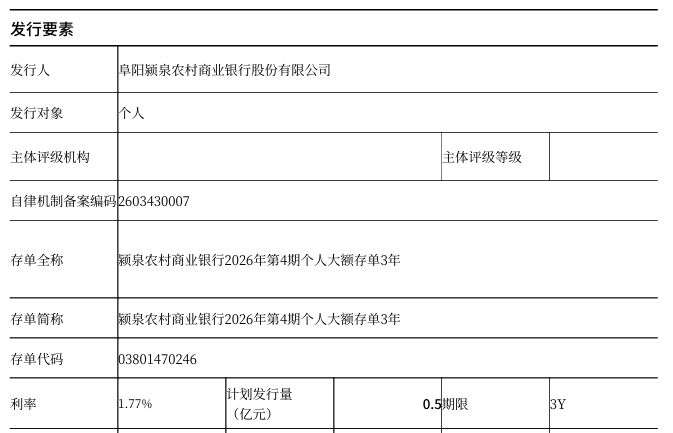

开年以来,地方性中小银行密集发行大额存单,多家银行大额存单利率相较去年有不同程度下降。例如,阜阳颍泉农商行近期发行的3年期大额存单利率为1.77%,相较2025年发行的同期限利率2.2%下降了43个基点(BP)。

记者注意到,部分银行短期大额存单利率甚至已步入1%以下。与此同时,从中国货币网披露的大额存单发行信息来看,产品“短期化”特征凸显。

有券商机构测算,2026年1年期以上定期存款到期规模在50万亿元左右。在存款利率不断走低的当下,如此体量的资金是否会流出银行体系?又有哪些产品有机会承接低风险偏好的资金?

据中国货币网披露,开年以来,地方性中小银行密集发行大额存单。记者注意到,多只存单的利率水平相较去年有不同程度下降。

例如,湖南宁乡农商行近期发行的1个月、3个月、6个月、1年期、3年期大额存单利率分别为1.1%、1.1%、1.3%、1.4%、1.8%,而在去年一季度该行发行的同期限大额存单利率分别为1.35%、1.35%、1.55%、1.65%、2.2%。对比来看,1年期及以下的降幅为25基点,3年期降幅为40基点。

江西遂川农商行近期发行的3个月、6个月、1年期、2年期大额存单利率分别为1.2%、1.3%、1.45%、1.6%。而2025年,该行发行的同期限大额存单利率分别为1.3%、1.4%、1.7%、1.9%。对比来看,今年各期限利率分别下降了10基点、10基点、25基点、30基点。

近年来,有关大额存单利率变动的消息屡屡牵动万千储户的神经。不仅如此,曾被视为“揽储利器”的中长期大额存单正在逐渐消失。《每日经济新闻》此前报道,在多家大中型银行App上,5年期大额存单已不见踪影,部分银行仅剩下2年期及更短期限产品。

这样的趋势在中小银行中也同样明显。从中国货币网披露的大额存单发行结果信息表来看,产品“短期化”特征凸显。今年以来的147条发行记录中,仅有一只产品期限是5年,1年期及以下的产品数量则占到了68%。

值得一提的是,部分中小银行短期大额存单利率已步入1%以下,与大行相比,其高息优势不再。

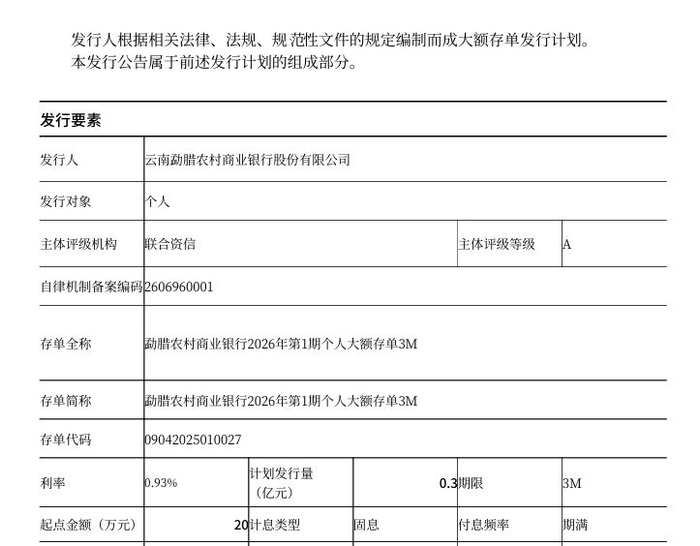

例如,云南腾冲农商行、云南隆阳农商行近期发行的3个月期大额存单利率均为0.95%;云南勐腊农商行近期发行的3个月期大额存单利率为0.93%。相较于工行、农行、中行等大行同期限0.9%的利率,前述银行的利率水平并无太大优势。

东方金诚研究发展部执行总监于丽峰日前接受《每日经济新闻》记者采访时介绍,近年来,为降低实体经济融资成本,央行多次下调政策利率,推动贷款利率、债券市场利率不断下降。银行资产端收益率下降倒逼负债端成本调降,2022年以来,商业银行不断下调存款利率。截至2025年5月,商业银行集中下调存款挂牌利率,多家大中型银行1年期、3个月期存款挂牌利率已分别降至0.95%和0.65%。大额存单因起存门槛高,利息较存款挂牌利率有所上浮,但也在不断下降。

“尽管存款利率已较2022年大幅下行,但由于贷款利率下降更多,商业银行净息差持续承压,因此主动压降高成本负债,大额存单作为利率较高的产品首当其冲。”于丽峰表示。

展望未来,考虑到经济增长仍需宽松货币政策环境支撑,且通胀水平温和,2025年中央经济工作会议提出“灵活高效运用降准降息等多种政策工具”,政策利率可能继续下调,这将推动包括贷款、存款利率在内广谱利率继续下行,大额存单利率下调的趋势也将延续。

近期,“存款到期潮”等话题受到市场广泛关注。据华泰证券固收研究团队测算,2026年1年以上定期存款到期规模在50万亿元左右,较2025年增长约10万亿元。

于丽峰认为,部分2023年、2024年的高息存款将在2026年集中到期,而目前银行定期存款的挂牌利率较此前调降幅度较大,会导致部分存款到期后流向银行理财、分红险、固收类基金等低风险资管产品。

“不过,预计短期内存款搬家规模仍较为有限,今年到期存款大量流出银行体系的风险不大。”于丽峰向记者解释说,这有两层原因。

一方面,近年居民定期存款高增的一个主要原因是买房支出下降。在房地产销售企稳回升之前,居民定期存款整体规模仍将继续增长。从2025年的情况看,这一年同样为定期存款到期大年,且面临存款利率大幅下降、理财和股市对资金形成分流的情况,但年末住户定期存款余额同比增速仍达到10.84%。

另一方面,尽管理财产品能提供更高的预期收益、股市“开门红”也对部分资金形成吸引,但预计2026年债券市场收益率趋势性不强,波动性增加,对理财净值稳定性提出挑战,新增理财规模仍将保持在2万亿元~3万亿元水平,对定期存款的分流仍有限;同时,由于定期存款储户的风险偏好难以承受股市的波动且本轮股票牛市“慢牛”特征明显,预计居民资金流入股市的规模也会比较缓和,短期内也不会对银行存款造成大规模的分流。

“储户选择银行定期存款主要看中安全性与收益性,整体风险偏好较低,现在大额存单的收益性有所下降,储户需要在安全性与收益性之间做出权衡。”于丽峰建议储户根据现金流需要和自身风险偏好选择资产。

若能够承受一定净值波动且看好股市“慢牛”趋势,可以适当配置部分“固收+”理财和“固收+”基金,在收益相对稳定的同时获得一部分收益增强,但需理性看待产品净值波动,避免追涨杀跌。

https://finance.sina.com.cn/roll/2026-01-20/doc-inhhwpmm6559310.shtml