引入宁德时代战略投资后不久,天华新能迅速启动了港股上市计划。

2026年1月21日晚间,天华新能公告,根据公司总体发展战略及运营需要,正在筹划在境外发行股份(H股)并在香港联合交易所有限公司上市。

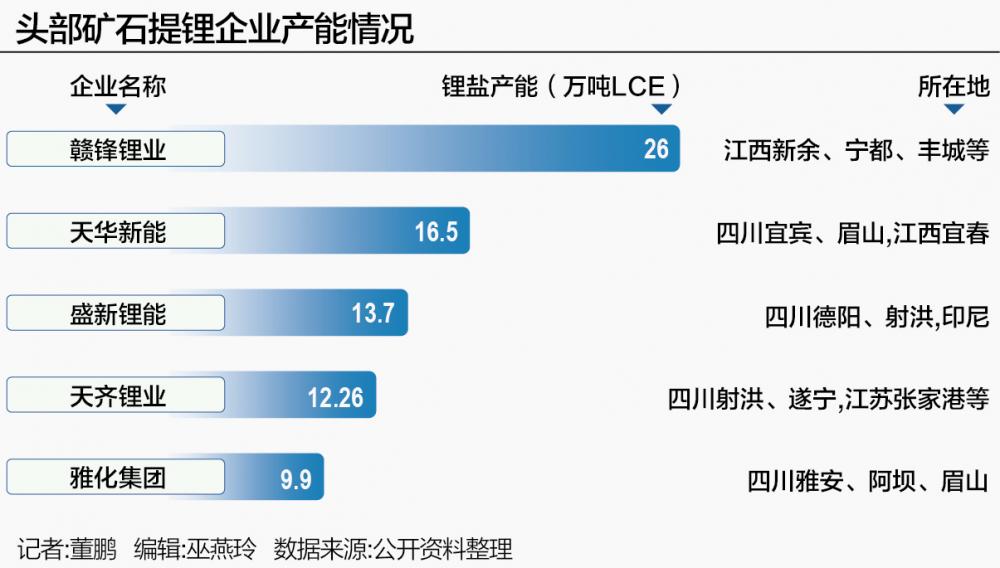

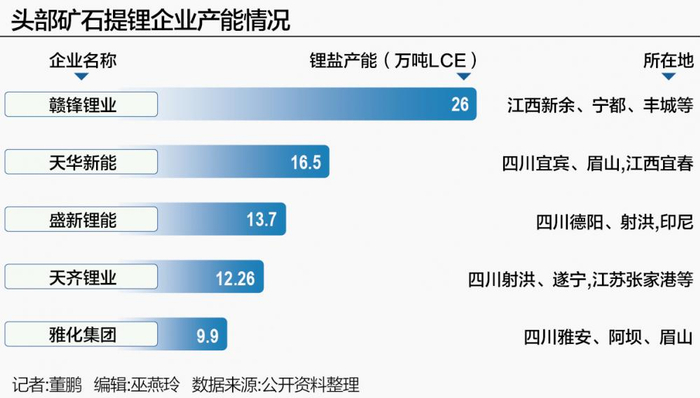

天华新能为国内主要锂盐生产企业之一,氢氧化锂、碳酸锂综合产能达到16.5万吨。

对于此次赴港上市,公司给出了“加快国际化战略布局,利用国际资本市场优势,打造多元化资本平台,增强公司境外融资能力”等多个理由。

当前确实是个不错的上市节点。自2025年下半年行业触底反弹以来,先一步实现“A+H”布局的赣锋锂业、天齐锂业H股涨幅明显高于A股,后者高溢价的优势正在逐步减少。

仅以赣锋锂业为例,2025年受到其H股上涨幅度更高的影响,A/H溢价率从1.85倍左右持续回落,截至1月21日已经降至1.19倍,逼近历史上1.13倍的最低值。

进一步放到国际上比较,PLS(皮尔巴拉矿业)、ALB(美国雅保)等海外锂业公司的整体涨幅,也优于以“锂业双雄”为代表的A股公司。

以上来自资本市场层面的因素,或许也成为天华新能赴港上市的动力之一。

产能、原料优劣势明显

天华新能原名天华超净,后因锂盐业务发展迅速,公司更名为天华新能。时至今日,公司虽然仍保留防静电超净技术产品及医疗器械产品,但整体营收占比已非常低。

根据定期报告显示,2025年上半年,公司来自锂电材料的营收占比高达88.08%。

天华新能在2025年12月接受机构调研时指出,“新能源锂电材料业务为公司的主营业务,占营业收入的90%以上,主要生产和销售电池级氢氧化锂、电池级碳酸锂等锂电材料系列产品。”

公司的锂盐产能主要集中在四川宜宾、眉山与江西宜春三地。其中,宜宾的天宜锂业拥有7.5万吨/年电池级氢氧化锂产能;眉山子公司四川天华拥有6万吨/年电池级氢氧化锂产能,该产能可柔性转化为5.5万吨/年电池级碳酸锂产能;在江西宜春奉新时代拥有3万吨电池级碳酸锂产能。

综合来看,天华新能锂盐综合产能已达到16.5万吨,产能规模高于天齐锂业和盐湖股份,处于行业第一梯队。

然而,锂盐产能虽然建立较快,但优质锂资源的获取难度较大,天华新能在原料自给方面存在明显短板。

公司所采购的原材料主要包括锂精矿、烧碱和硫酸,其中锂精矿主要通过长协从国外进口。近年来,公司虽积极布局上游锂资源并多次参与国内资源竞拍,但矿端开发进展缓慢,暂时难以有效支撑庞大的锂盐产能。

根据公司前期调研,目前已有投产的矿产项目仅包括尼日利亚多宗锂矿矿业权及配套选矿工厂,但天华新能未披露相关产能和产量数据。

此外,公司的其他矿端项目如江西金子峰陶瓷土(含锂)矿、四川道孚县容须卡南锂矿及刚果(金)的控股锂矿区,多处于审批或勘探初期阶段。

因而,天华新能的成本结构相较于实现锂资源自给的“一体化”锂盐企业存在明显劣势。

定期报告显示,2025年上半年天华新能锂电材料产品毛利率仅为2.49%;同期,锂精矿部分自给的赣锋锂业锂系列产品毛利率为10.47%;锂精矿全部自给的天齐锂业衍生锂产品毛利率达25.58%。

未来,天华新能计划根据市场需求变化,择机增加锂盐产能,目标达到25万~26万吨/年。

在产能消化方面,公司不仅在天宜锂业层面与宁德时代展开合作,且于2025年四季度引入宁德时代成为其第二大股东,后者对锂盐代工需求较大。

数据显示,2025年1~11月,天华新能向宁德时代及其子公司销售锂盐等产品金额达11亿元,并向其提供代加工服务约3.88亿元,合计近15亿元。同期,天华新能前三季度营收总计约55.7亿元。

宁德时代2025年战略入股后,预计2026年天华新能为其提供的代加工服务规模将进一步增加。

预计2026年度,公司向宁德时代及其子公司提供代加工服务金额约11亿元,超过计划直接销售锂盐产品金额8亿元。

由此可见,天华新能的企业定位与发展逻辑,可能与其他锂盐企业有所不同。

A/H股溢价率持续收窄

截至目前,不含紫金矿业等综合性矿商,国内实现“A+H”上市的锂盐企业仅有赣锋锂业和天齐锂业。

盛新锂能在2024年港股触底反弹后曾尝试发行H股,但于2025年四季度因“维护股东利益、对股东负责”宣布终止。

对于此次筹划H股上市,天华新能亦表示希望“利用国际资本市场优势,打造多元化资本平台,增强公司境外融资能力”。

撇开官方表态,仅就锂盐行业和资本市场自2025年以来的变化看,赴港上市确实是个不错的选择。

行业方面,碳酸锂和氢氧化锂价格低点分别出现在2025年6月下旬和7月中旬,截至目前现货市场均价较低点涨幅超过160%,行业景气度明显回升。

资本市场方面,锂矿股自2025年4月触底反弹以来整体涨幅翻倍,而H股整体涨幅普遍高于A股。

例如,先一步港股上市的“锂业双雄”赣锋锂业2025年4月至今H股上涨214.4%,A股为108.9%;天齐锂业同期H股涨134.6%,A股涨102.6%。

这导致锂业公司A股与H股之间的溢价优势大幅减弱。

Wind数据显示,赣锋锂业港股上市初期A/H溢价率曾超2.5倍,此后多维持在1.5倍上下波动,但2025年以来该指标持续走低。截至1月21日,赣锋锂业A/H溢价率降至1.19倍,接近历史低位1.13倍。

天齐锂业A/H溢价率也保持在约1.2倍的水平。

进一步放眼全球资本市场,海外锂业公司股价涨幅普遍优于A股。Wind统计显示,2025年4月至今,PLS(皮尔巴拉矿业)、ALB(美国雅保)涨幅分别达181.3%、153.8%,仅SQM(智利矿业化工)涨幅较小,介于赣锋锂业和天齐锂业A股涨幅之间。

上述可比公司股价走势差异,显示天华新能选择此时赴港上市,有望获得资本市场更高估值。

不过,目前上市尚处筹划阶段,且锂行业和资本市场波动风险仍存,天华新能港股上市能否顺利实现仍存在不确定性。

(作者:董鹏 编辑:巫燕玲)

https://finance.sina.com.cn/roll/2026-01-23/doc-inhifvnf5169544.shtml