来源:品牌观察官

11月10日上午,港交所的铜锣声又一次响起。

哈工大高材生去一趟非洲就发现了商机,如今名副其实被”称王”。

这次是位特殊的新秀——乐舒适,开盘价34.98港元,首日暴涨33.51%,募资狂揽23.8亿港元,总市值211.94亿。

图源:雪球

在国内,你可能没听过乐舒适,但在非洲,它是很厉害的存在。当地出售的5片婴儿纸尿裤里,就有1片印着这家中国企业的Logo。

2009年,它只是依附于贸易公司的小分部,现在是覆盖30多个国家,年销近60亿片卫生用品的跨国巨头。

图源:乐舒适

乐舒适用16年时间,完成了质的飞跃。

2024年,婴儿纸尿裤和卫生巾的销量突破非洲第一,超越宝洁、金佰利这样的国际巨头,成为首个敲开全球资本市场大门的非洲制造消费品标杆!

背靠森大集团

从小分部到非洲双冠王

故事起点要回到2004年,广州商人沈延昌创办了森大集团,主攻非洲贸易业务。

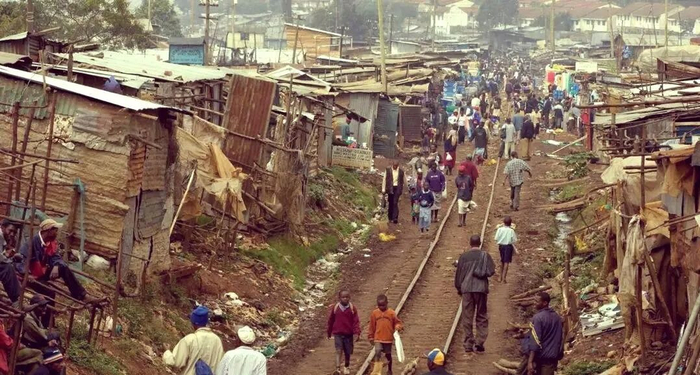

彼时的非洲,在大多数人眼中还是贫瘠落后的代名词,但沈延昌不这样觉得。

图源:网络

这不是荒凉,而是缺乏适配本地消费力的优质产品,这个商机被他看见了。

2009年,森大孵化了卫生用品业务分部,也就是乐舒适的雏形。

最初的模式很简单,依托森大在非洲积累的供应链和渠道资源,将婴儿纸尿裤引入西非市场。

没承想,这个偶然的布局,日后会成长为非洲卫生用品市场的“隐形冠军”。

图源:网络

2018年,是乐舒适的关键转折点。做了9年的贸易业务,公司决定从“卖产品”转向“造产品”。

凭借森大的本地化经验,它开始在非洲自建工厂,这一步,也奠定了后来的竞争优势。

因为当时非洲的卫生用品市场被宝洁、金佰利等国际巨头垄断,他们依赖进口,价格居高不下,根本无法覆盖低收入群体。

图源:网络

2022年,乐舒适完成重组后,从森大分拆独立运营,总部设在阿联酋迪拜机场自贸区,形成“中国资本+非洲制造+全球市场”的独特格局。

独立后的它,如同挣脱束缚的野马,开始在非洲大放光彩。

乐舒适的产品策略看似简单,实则瞄准了刚需痛点,聚焦在婴儿和女性两条赛道,照顾到每个消费层级的人。

图源:乐舒适

核心产品主要分四类:婴儿纸尿裤、婴儿拉拉裤、卫生巾和湿巾,其中纸尿裤是绝对主力,2024年贡献了超70%的总收入。

图源:乐舒适招股书

为了适配非洲贫富差距大的市场特性,乐舒适特意打造核心品牌Softcare,主打中高端市场,平均售价9.27美分/片,比宝洁同类产品便宜23%。

Veespe、Maya覆盖中端市场;Cuettie和Clincleer则以超低价小包装渗透农村市场,日均消费不足2美元的低收入群体也能买得起。

图源:乐舒适招股书

“接地气”的产品设计,更贴合本地需求。低价小包装,降低了购买门槛,满足即时消费人群,所以颇受当地人喜爱,会反复购买。

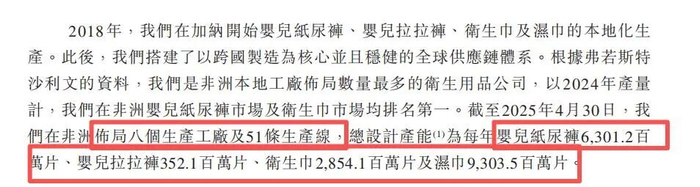

如今的乐舒适,在非洲建好了庞大的制造规模。

截至2025年4月,乐舒适在加纳、肯尼亚等8个非洲国家布局了8座生产厂房,51条生产线。年总设计生产婴儿纸尿裤63亿片,卫生巾29亿片。

图源:乐舒适招股书

2024年,乐舒适交出了一份亮丽的成绩单。

据招股书披露,全年营收4.54亿美元(约32亿元人民币),净利润9599.1万美元(约7亿元人民币)。

图源:乐舒适招股书

市场份额也同样出色。按销量算,婴儿纸尿裤市场占比20.3%,卫生巾占15.6%,双双登顶第一,是名副其实的“非洲双冠王”。

图源:乐舒适招股书

这意味着,在非洲每卖出5片纸尿裤,就有1片来自乐舒适,每卖出7片卫生巾,就有1片是它的产品。

曾经非洲卫生用品市场是宝洁(帮宝适)、金佰利(好奇)的天下,如今它也凭一己之力打破了国际巨头的垄断。

踩中婴儿“黄金胜地”

机会留给有本事的乐舒适

乐舒适的胜利,先要归功于它的“火眼金睛”,选对了非洲婴儿用品市场这条路。

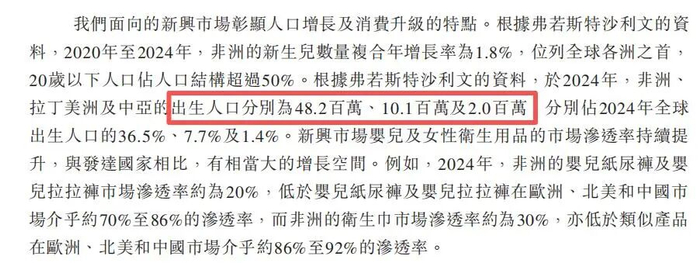

2024年非洲出生人口高达4820万,占全球出生人口的36.5%,相当于每天有13万新生儿降生。

图源:乐舒适招股书

加上非洲20岁以下的年轻人占了一半,也就是说婴儿纸尿裤、拉拉裤这类母婴刚需品,消费群体会源源不断。

再看到市场渗透率的差距:2024年非洲婴儿纸尿裤和拉拉裤市场渗透率仅摸到20%的门槛,卫生巾也仅30%。

而中国、欧美等成熟市场,这两类产品的渗透率早已稳在70%以上。

一低一高的对比下,如果非洲市场每提升1个百分点的渗透率,就可以带来上亿的市场增量。

2020-2024年,非洲婴儿纸尿裤市场规模从20.4亿美元增至25.9亿美元,预计2029年将高达56亿美元。

这种“低渗透+高增长”的组合,让非洲成为全球卫生用品市场最具潜力的增长点。

走对路只是出发点,把握机会,并“运筹帷幄”,才是乐舒适的真本事。

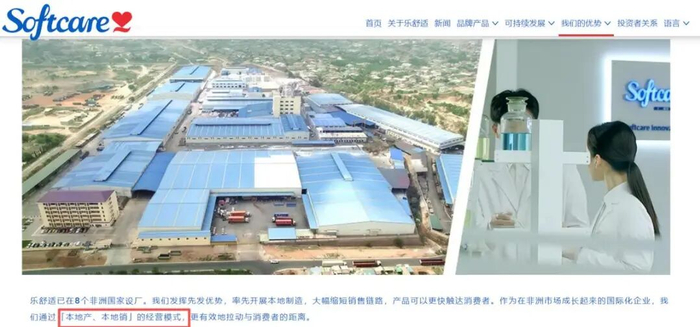

第一:本地化生产降本增效。非洲工业化水平低,卫生用品长期依赖进口,关税和物流成本高。

图源:乐舒适官网

乐舒适早早就在非洲建厂,实现“本地产、本地销”,规避了关税,也降低了运输成本。

比如从加纳工厂运到尼日利亚市场,比从中国海运过去节省了一半的时间和成本。

第二:价格亲民,品质可靠。2024年,乐舒适的纸尿裤平均售价仅8.29美分/片(约0.59元人民币),卫生巾低至4.74美分/片(约0.36元人民币)。

图源:乐舒适招股书

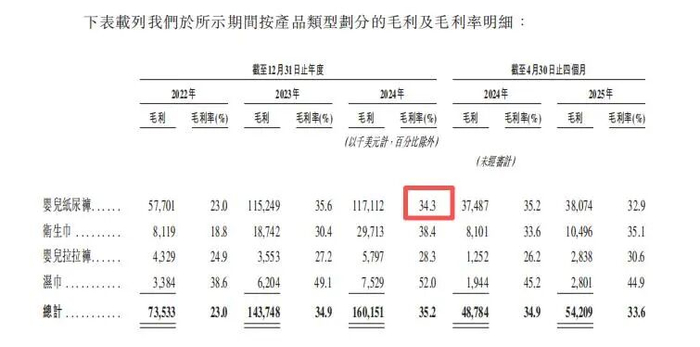

远低于宝洁、金佰利,也比国内同类产品划算;同时,公司通过规模效应摊薄成本,2024年的毛利率34.3%,实现“低价不低利”的良性循环。

图源:乐舒适招股书

第三:深度分销。非洲市场人口分散、物流不便、电商渗透率低;70%的消费发生在农村集市和小卖部。

乐舒适深谙这一点,在12个国家设立18个销售分支机构,塑造了2000多个批发商和400多名经销商,如同毛细血管,将产品输送到非洲大陆的每个角落。

图源:乐舒适招股书

而且公司对批发商没有最低采购要求,只设返利不设处罚。

这种低门槛高激励的模式,让渠道伙伴更愿意主动推广,迅速打响品牌知名度。

乐舒适的市场认可,都体现在消费者的复购和口碑上。

在非洲多个国家,买婴儿纸尿裤首选就是Softcare;品牌广告语遍布街头巷尾;在Facebook、TIk Tok等社交平台也有大量自发传播的用户内容。

图源:网络

复购率能高达95.7%,说明绝大多数消费者用完还会再买,也说明产品品质够硬。

虽然价格低,但乐舒适的纸尿裤吸水性、透气性等指标并不逊色于国际品牌。

此外,它还在农村举办产品体验活动,教当地妈妈正确使用纸尿裤,慢慢改变传统的育儿习惯,培养了稳定的消费群体。

多个权威奖项也印证了它的品牌实力,从刚需产品到国民级品牌。

2022年获“人民选择品质奖——最佳婴儿纸尿裤及最佳卫生巾”;2025年拿下“肯尼亚消费者选择奖——肯尼亚首选卫生巾及婴儿纸尿裤”。

图源:乐舒适官网

量身定制“非洲版”打法

招人先选本地人

乐舒适最强的地方,是它在非洲有一套“因地制宜”的商业逻辑,简单说就是生产本地化、产品碎片化、渠道毛细血管化。

生产上:8个核心国家建工厂,省高额关税和海运成本,还能灵活应对不同国家的贸易政策。

产品上:专门搞小包装低价策略,满足很多日薪制且消费低的非洲家庭;靠“薄利多销”,也能卖出63亿片的年销量。

图源:乐舒适官网

而且还有“一国一策”的产品思维,加纳偏好厚款,就针对性增加吸收层;肯尼亚天气热,就优化透气性。

渠道上:专攻下沉市场,招募2800家本地渠道商,用摩托车、小货车组成“移动仓库”,把产品送到村口小卖部、集市甚至路边摊。

图源:网络

哪里有人,哪里就有乐舒适。

不过这套模式最关键的地方,是抓住了非洲本地人。

在用人上,乐舒适是核心岗位优先本地人,技术岗位中外结合。

生产线的操作工、仓库管理员、一线销售员全是本地人,他们熟悉当地语言、习俗和消费习惯,能快速解决市场问题。

图源:乐舒适官网

而管理层,更倾向于招募“中国背景+非洲经验”的复合型人才。

比如加纳厂长是在非洲做了10年制造业的中国人,既懂中国的生产管理,又熟悉加纳的劳工政策和供应链情况;

销售总监又是尼日利亚本地人,有当地上千个经销商资源。

这种中外搭配的管理,更能保证公司运营效率,也避免了外来者的隔阂。

并且,乐舒适还在工厂设立“技能培训中心”,免费教学本地员工,让他们实现岗位晋升,降低员工流失率。

图源:网络

当然了,在非洲做企业,少不了和政府打交道。

乐舒适不搞“投机取巧”,靠的是合法合规;他们成立了专门的合规部,聘请本地律师负责政策解读和资质办理。

还主动做起公益;每年拿出营收的1%做本地公益,重点聚焦在妇女儿童领域。

图源:乐舒适官网

在肯尼亚捐建10所母婴健康中心;在加纳开展“卫生教育计划”;在塞内加尔设立女性创业基金。

这些行动并不是作秀,而是长期坚持,这样一个亲民有责任感的好企业,当地政府也是看在眼里。

图源:Tik Tok

表现很亮眼

但背后要扛住三重考验

尽管上市成功,但招股书背后并不从容。

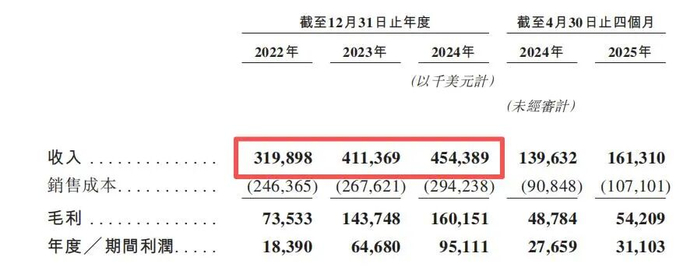

据招股书披露,2022-2023年,乐舒适营收从3.2亿美元增至4.11亿美元,同比增长28.4%;

但2023-2024年,营收仅从4.11亿美元增至4.54亿美元,同比增速降至10.5%。

图源:乐舒适招股书

增速放缓,主要原因是“以价换量”的边际效应递减。

为了抢占市场份额,乐舒适长期以低价为主;但随着市场竞争加剧,单纯靠降价拉动销量的空间越来越小。

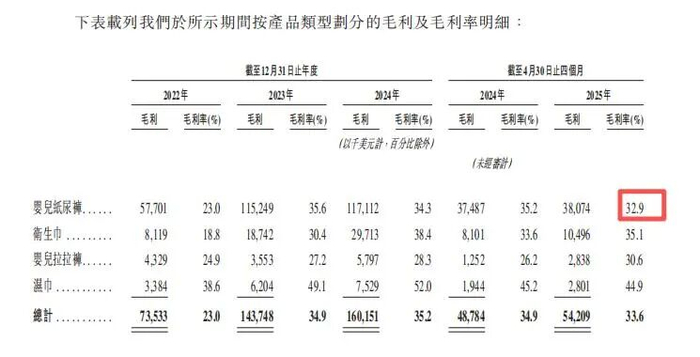

2025年前4个月,它的纸尿裤单片平均售价同比减少0.01美分,对应的毛利率也同比减少2.3个百分点,降至32.9%。

图源:乐舒适招股书

虽然乐舒适销量稳居非洲市场第一,但营收上仍落后于宝洁。

2024年,乐舒适在非洲婴儿纸尿裤市场的收入占比为17.2%,低于宝洁的21.7%。

所以如何在不影响销量的前提下提高客单价,成为它必须要解决的难题。

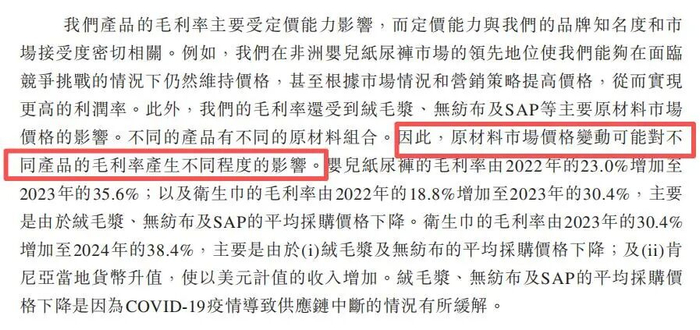

当然,乐舒适的盈利能力还面临着原材料价格波动的严峻考验。

据招股书披露,公司总销售成本超八成来自生产材料成本,而核心原材料主要是绒毛浆、无纺布和SAP(高分子吸水树脂),他们的价格直接决定毛利率水平。

图源:乐舒适招股书

招股书提到,预计未来几年,除了无纺布价格下跌外,其他两个都将上涨。

如果真的持续上涨,而公司又无法通过提价转移成本,那毛利率将会再下行。

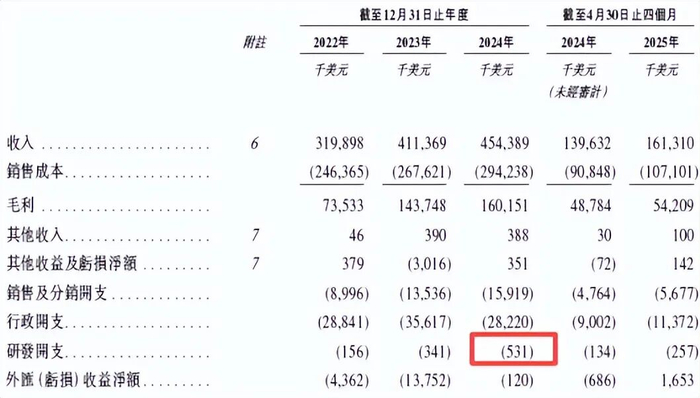

与营收和利润形成鲜明对比的是,乐舒适的研发很薄弱,这可能成为制约其长期发展的最大短板。

招股书显示,2024年研发开支仅50万美元,仅4名员工参与研发。

图源:乐舒适招股书

这种情况将会导致产品壁垒低;产品本身技术含量不算高,缺乏专利保护和差异化优势。

像土耳其品牌Molfix也采取低价策略抢占市场,国内也有不少企业计划布局非洲。

如果这些竞争对手在产品功能、设计上创新,那乐舒适仅凭低价就很难维持长期竞争优势。

虽然2023年推出主品牌Softcare的高端线Softcare Space,还在发展毛利率更高的湿巾品类,可研发实力有限,新产品的迭代速度较慢,高端线的市场认可度有待时间检验。

图源:乐舒适官网

在消费升级趋势下,如果不能通过研发提升产品品质和附加值,乐舒适可能会逐渐陷入同质化竞争,难以实现从“价格领先”到“价值领先”的转型。

写在最后

乐舒适的16年,向全球资本证明,非洲是可以掘金的,更能孕育优质企业。

作为“非洲消费品制造第一股”,它的成功模式——中国资本+本地生产+适配产品+深度渠道。

图源:网络

可以让规划布局新兴市场的消费品企业借鉴,也为更多非洲制造企业树立资本化的表率。

不过也要清醒看到背后的隐忧,如何突破“低价依赖”;如何应对原材料价格波动;

如何在开拓新市场的同时,维持增长速度;这都是乐舒适上市后必须要答疑解惑的。

但不得不说,乐舒适的上市是一项重要突破,它让全球看到非洲制造的商业价值,也让中国企业出海的模式更加多元化。

图源:网络

未来,也许会有更多这样的企业崛起,非洲制造有望成为全球供应链不可或缺的力量。

对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或者看法,谢谢。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

https://finance.sina.com.cn/cj/2025-11-24/doc-infynvux5761673.shtml

Leave Your Comment Here